Eemil Keränen

Tutkin keväällä 2018 valmistuneessa pro gradu -työssäni kymmenysverotusta Maskussa, Mynämäessä ja Nousiaisissa 1560-luvulla. Tarkoituksenani oli selvittää, millä eri parseleilla kymmenyksiä maksettiin, tapahtuiko tässä muutoksia 60-luvun kuluessa ja millaisia eroja ja samankaltaisuuksia tutkimuspitäjien välillä oli. Vertailin näitä kolmea pitäjää laajemmin Maskun voutikunnan muihin pitäjiin ja laskin myös kolmen otantavuoden (1560, 1564 ja 1569) perusteella sen, minkä suuruisina maksuina talonpojat suorittivat kymmenyksiään. Varsinais-Suomessa kymmenykset maksettiin pääosin viljana ja Maskun voutikunnassa kymmenysparseleina olikin ruis, ohra, kaura, vehnä sekä herneet ja pavut. Otin gradussani pintapuolisesti esiin myös muut kirkolliset verot, mutta pidin pääpainon kymmenyksissä niiden historiallisen, Raamattuun perustuvan taustan takia sekä myös siitä syystä, että kymmenyksistä jäi yleisesti paikallisille seurakunnille huomattavasti suurempi määrä kuin pääosin kruunulle peruutetuista muista kirkollisista veroista.

Kymmenysverotus perustui siis Mooseksen lakeihin ja Suomeen sen on arveltu tulleen vasta 1200-luvun lopulla. 1500-luvulla reformaation siivin kirkon asemaa muuttaneen Kustaa Vaasan (kuninkaana 1523–60) kymmenysverotukseenkin liittyvät uudistukset eivät tuoneet suuria muutoksia itse veronmaksajan eli talonpojan kannalta. Suurimmat muutokset liittyivät lähinnä siihen, että piispa tippui kokonaan pois kymmenysten saajista ja pappien ja pitäjänkirkkojen osuudet pienenivät. Lisäksi pappien osuus kymmenyksistä oli nyt kuninkaan hänelle myöntämää palkkaa eikä enää seurakuntalaisten papille antamaa tukea. Kirkon talouteen liittyvät muutokset olivat pääosin asettuneet uomiinsa jo Kustaan aikana ja Erik XIV:n (1560–68) aikaiset kirkkoon liittyvät kysymykset koskivatkin pääasiassa opillisia seikkoja.

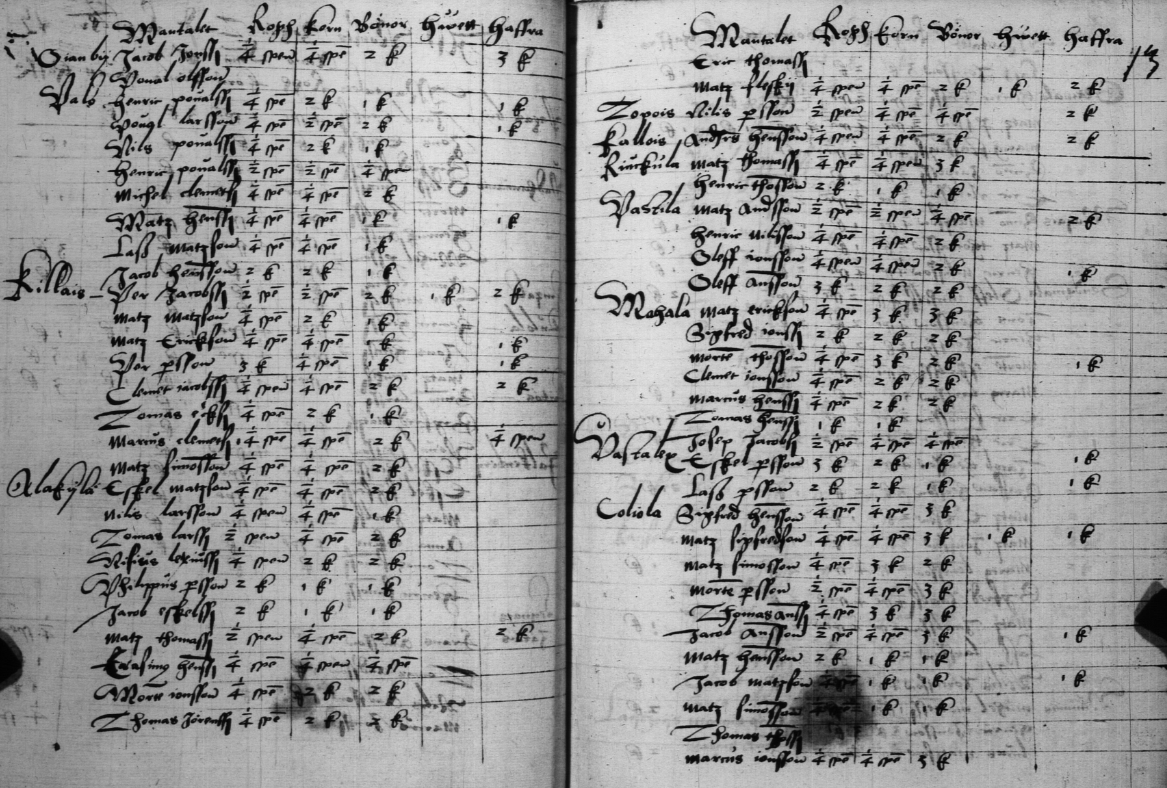

1560-luvun suurimmat käytännön muutokset oman tutkimukseni kannalta liittyivätkin lähinnä siihen, miten itse tilikirjojen koostaminen muuttui tutkimuskauden aikana. Koko tutkimukseni rakentui kirkollisten verojen tilikirjoille ja kymmenysluetteloille, mutta joissain tapauksissa käytin myös yleisiä tilikirjoja. Hieman vuodesta riippuen kaikki kirkolliset verot saattoivat olla samassa asiakirjasarjassa (”kirkollisten verojen tilikirja”) tai kymmenykset saattoivat olla omana kokonaisuutenaan (”kymmenysluettelo”). Etenkin tutkimuskauden lopulla yleiset tilikirjat osoittautuivat hyödyllisiksi, sillä koko Maskun voutikunnasta tarvitsemani vähentämättömät veromäärät oli jopa helpompaa tarkastaa niistä kuin ainoastaan kirkon veroja kokoavista tilikirjoista. Kirkollisten ja yleisten verojen tilikirjojen suhteista toisiinsa ei siis ollut selkeää yhtenäistä linjaa, vaan se, mitä kirkollisista tilikirjoista päätyi yleisiin tilikirjoihin, vaihteli. Vaikka verotuskäytännöt olivatkin olleet voimassa jo Kustaan aikana, oli helppo huomata, että omakin tutkimuskauteni oli edelleen suurta murroskautta ja sama näyttää nopealla vilkaisulla katsottuna jatkuneen Juhana III:nkin aikana.

Koska Maskussa, Mynämäellä ja Nousiaisissa maksettiin samoja kymmenyksiä (ruis, ohra, kaura, vehnä, herneet ja pavut), muodostuivat mielenkiintoisimmat huomiot vertailemalla pitäjien kokoja suhteessa kymmenysmääriin, laskemalla kymmenysverojen pitäjäkohtaiset rakenteet ja tarkastelemalla pitäjien talonpoikien suorittamien maksujen muutoksia sekä muutoksia siinä, kuinka moni talonpoika tiettyä parselia ylipäätään maksoi. Kymmenysten maksuperusteena olivat manttaalit eli eri maksukykyiset tilat, jotka oli karkeimmillaan jaettu vain kokonaisiin ja puolikkaisiin. Tämän liian joustamattoman järjestelmän tilalla oli kuitenkin 1560-luvullakin erinäisiä variaatioita, jotka ottivat paremmin huomioon kunkin talonpojan peltoalan ja siitä saatavan sadon. Tutkimuspitäjistä suurin manttaalien määrä oli Mynämäellä, toiseksi suurin Nousiaisissa ja pienin Maskussa. Tämä ei kuitenkaan aina näkynyt itse kymmenysmäärissä, vaan esimerkiksi yksin Maskun talonpojat maksoivat ruiskymmenyksiä hieman yli 40 % tutkimuspitäjien ruismääristä vuosina 1563–67, vaikka manttaalimääräisesti kyseessä olikin pienin pitäjä.

Talonpoikien maksukyvyn (tai vaihtoehtoisesti maksuhalun) suhteen huomiota herätti eri suoritusten ja niiden muutosten pitäjäkohtaiset erot. Olin lähtökohtaisesti muuntanut kaikki kymmenysmäärät suurimmista mittayksiköistä (lästi, punta, panni ja vakka) pienimpään eli kapoiksi. Yksi Varsinais-Suomen kappa vastasi vajaata viittä litraa viljaa tai herneitä ja papuja ja esimerkiksi yhteen panniin tarvittiin 20 kappaa. Ruismaksujen kohdalla jokaisessa tutkimuspitäjässä suurimmat maksusuoritukset tippuivat viimeiseen otantavuoteen (v. 1569) mennessä, mutta Mynämäki oli ainoa pitäjä, jossa pienimpien suoritusten (yksi ja kaksi kappaa) määrä nousi vuoteen 1569 mennessä 3/4-osaan kaikista maksuista. Sen sijaan Nousiaisissa samaisena vuonna 3/4-osuuden muodostivat yhden, kahden ja viiden kapan maksut. Maskussa 3/4-osuus muodostui vuonna 1569 peräti 5, 10 ja 15 kapan suorituksista.

Toinen poikkeuksellinen suuntaus näkyi myös Maskun kaurasuorituksissa, sillä kyseisessä pitäjässä isompien maksusuoritusten määrä peräti kasvoi otantavuosien välissä. On kuitenkin huomattava, että itse maksajia oli vähemmän eikä kauran kokonaismäärässä tapahtunut nousua eli tässä kohtaa on nähtävillä jonkinlaista ääripäiden kasvua. Varmasti koko tutkimuksen dramaattisin maksajien määrän vähentyminen oli Mynämäen herneiden ja papujen kohdalla: viimeisenä otantavuonna kyseisiä kymmenyksiä maksoi enää 1/3 ensimmäisen otantavuoden maksajista. Nousiaisissa maksajien määrä pysyi lähes muuttumattomana, kun taas Maskussa maksajien määrä kasvoi.

Kymmenysparselien pitäjäkohtaiset osuudet kaikista kymmenyksistä osoittivat myös mielenkiintoisia pitäjäkohtaisia eroja. Irja Säihkeen (Varsinais-Suomen historia V:5, v. 1963) esimerkkiä seuraten laskin siis jokaisen parselin osuuden koko tutkimusajalta ja otin näiden lukujen mediaanin. Kymmenyksiä maksettiin siis ainakin periaatteessa aina tietty osuus koko sadosta usein ”vanhan tavan” mukaan, mitä ei sen tarkemmin ole avattu. Näin ollen eri parselien osuuksien selvittäminen tuo esille pitäjäkohtaiset erot esimerkiksi eri viljalajien välillä ja kylvöluetteloiden puuttuessa 1500-luvulta tämä onkin ainoa tapa selvittää esimerkiksi eri viljojen suhteita ja tärkeyseroja eri pitäjissä. Kymmenystilien käytön ei siis luonnollisesti tulisi rajoittua ainoastaan kirkon ja reformaation parissa viihtyvään tutkimukseen, vaan ne pystyvät vastaamaan (lähdekriittisesti läpikäytynä tietenkin) myös yleisiin 1500-luvun elinkeinoihin ja maatalouteen liittyviin kysymyksiin. Satomääriin sidotuilla kymmenysalueilla avaa parselierojen selvittäminen siis kiinnostavan väylän eri pitäjien maatalouden rakenteisiin.

Mynämäellä ja Nousiaisissa rukiin osuus kymmenyksistä oli alle 60 %, kun taas Maskussa ruis muodostaa peräti 73.5 %:ia kaikista kymmenyksistä. Ohran suhteen Nousiainen oli ykkönen (31 %), Mynämäen kuitenkin jäädessä vain viiden prosentin päähän tästä. Kauran sekä herneiden ja papujen osuudet olivat suurimmat Mynämäellä (8 % ja 12 %), Nousiaisen jäädessä toiseksi (5 % ja 11 %) ja Maskun viimeiseksi (3.5 % ja 5.5 %). Vehnä jakoi koko Maskun voutikunnan varsin selkeästi kahteen eri ääripäähän eikä muun muassa Maskussa maksettu ollenkaan vehnäkymmenyksiä vuosina 1567–69. Maskun 60-luvun suurin vehnämäärä olikin kaksi kappaa pienempi kuin Nousiaisen pienin eikä Mynämäkikään yltänyt keskimääräisesti Nousiaisen lukuihin. Esimerkiksi vuonna 1566 yksin Nousiainen muodosti 42 % koko Maskun voutikunnan vehnämäärästä. Kuitenkin vertaillessa vehnän osuutta muihin kymmenyksiin, on huomattavaa, että Nousiaisen osuus (0.7 %) ei ole erityisen paljon suurempi kuin Mynämäen (0.5 %). Maskun osuus (0.07 %) sen sijaan on varsin johdonmukainen vehnämäärien kokonaislukujakin vertaillessa.

Kymmenysparselien prosenttiosuuksien vertailu tuo selkeästi esiin seikkoja, jotka eivät näy, jos tarkastelee ainoastaan tietyn parselin pitäjäkohtaisia kokonaismääriä. Tämä on helppo huomata juurikin vehnän suhteen, sillä kokonaismääriä tarkasteltaessa silmiin osuvat esimerkiksi vuodet 1561 (Mynämäki 6 ja Nousiainen 12 kappaa), 1565 (11–35) ja 1568 (5-21). Kuitenkin kuten edellä on mainittu, ei Mynämäen vehnäkymmenysten suhteellinen osuus kaikista kyseisen pitäjän kymmenyksistä ollut poikkeuksellisen pieni. Lisäksi oli mielenkiintoista vertailla omaa noin vuosikymmenen otantajaksoani Säihkeen vuosien 1553–76 ja 1579–85 otantoihin, jolloin 60-luku ja sen tulokset asettuivat paremmin osaksi pidemmän aikavälin kehitystä.

Kymmenysten tutkiminen ylittikin omat ennakko-oletukseni siitä, mitä kaikkea keräämilläni luvuilla pystyi lopulta tekemään ja millaisiin kysymyksiin niillä oli mahdollista vastata. Kaiken kaikkiaan 1560-luvun voudintileillä ja etenkin kirkollisten verojen tilikirjoilla ja kymmenysluetteloilla olisi vielä paljon kerrottavaa ja pro gradu -työn mittaiseen tutkimukseen tuntuikin mahtuvan vain kevyt pintaraapaisu!

* * *

Kirjoittaja on tänä kesänä Helsingin yliopistosta valmistunut arkistotyöntekijä, jonka pro gradu -tutkielma ”Kymmenysverotus Maskussa, Mynämäessä ja Nousiaisissa 1560-luvulla” on luettavissa Heldasta.